IRP(개인형 퇴직연금)는 은퇴 준비를 위한 절세 상품이지만, 중간에 환매하거나 해지할 경우 예상치 못한 세금·불이익이 발생할 수 있습니다.

이번 글에서는 IRP 환매 시 꼭 알아야 할 주의사항과 사전에 점검해야 할 핵심 포인트를 정리해드립니다.

IRP 환매란? 개념 먼저 확인

| 항목 | 내용 |

|---|---|

| IRP 계좌 | 퇴직금 또는 자율 납입금이 운용되는 연금계좌 |

| 환매(중도 인출) | 연금 개시 전 계좌 자금을 일부 또는 전부 인출 |

| 연금 개시 기준 | 55세 이상 + 5년 이상 가입 유지 시 연금 인출 가능 |

IRP는 기본적으로 ‘노후 연금’ 전용 계좌로 설계되어 있습니다.

IRP 환매 시 주의사항 정리

- ① 세액공제 받은 금액은 '반환세' 발생

→ 중도 해지 시 기존 세액공제 혜택 반환 + 추가 2.2% 가산세 - ② 퇴직소득세 이월납입분은 전체 해지 불가

→ 퇴직금 이월 납입분은 연금 형태로만 수령 가능 - ③ 연금 조건(55세·5년 유지) 미충족 시 불이익

→ 일시 인출 시 '기타소득세' 16.5% 부과 - ④ 상품별 수수료·환매 조건 상이

→ 펀드·ETF 등은 환매일 지연·수수료 차등 있음 - ⑤ 환매 시 전체 계좌 해지될 수 있음

→ 일부 금융사 시스템상 전액 인출 = 계좌 해지 처리됨

세제혜택이 있었던 만큼, 중도 환매 시 반드시 세금과 조건을 확인해야 합니다.

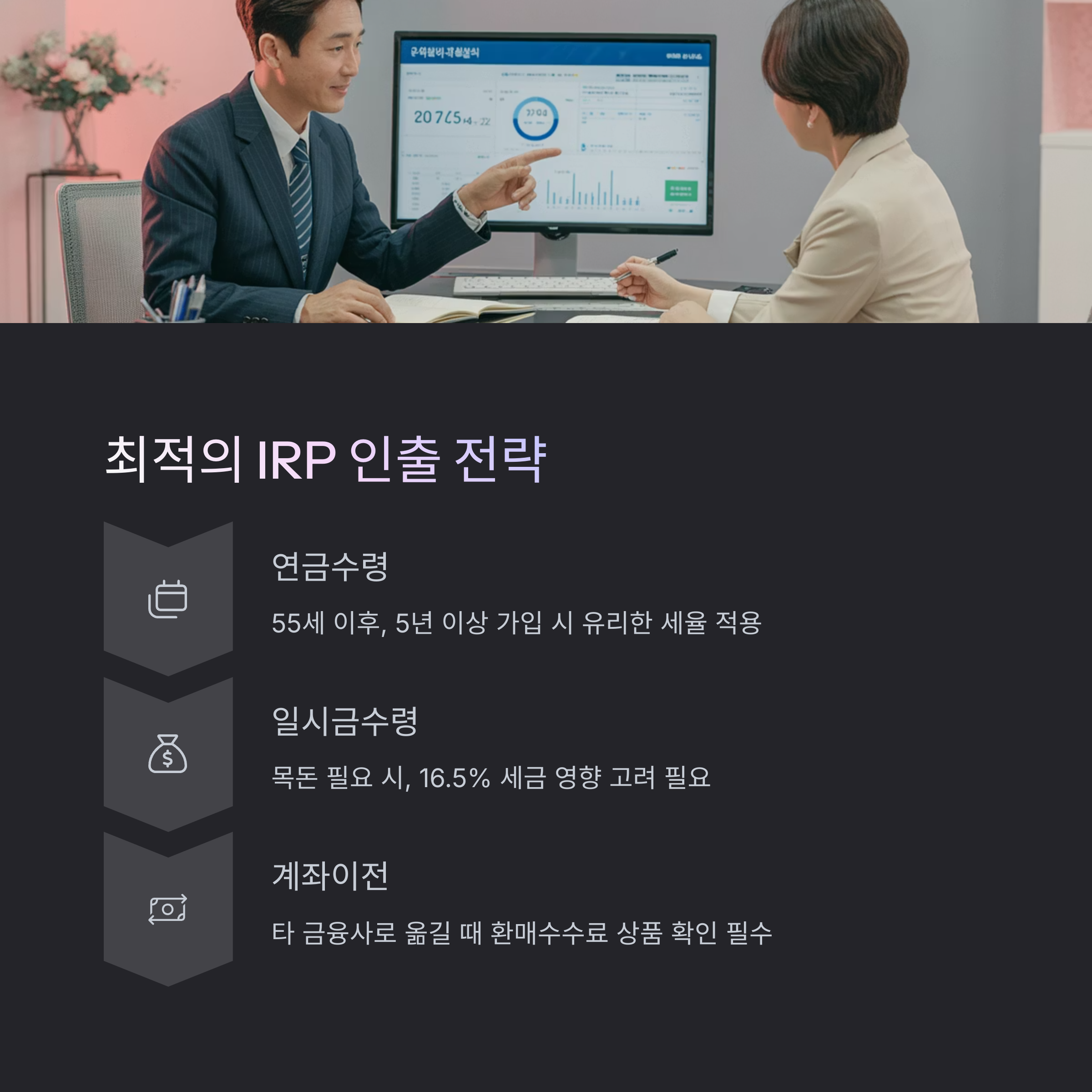

상황별 IRP 인출 전략

| 상황 | 권장 인출 방법 |

|---|---|

| 만 55세 이상 + 5년 이상 유지 | 연금 수령 권장 (기타소득세 절감) |

| 긴급 자금 필요 | 자율납입금 일부 인출 → 퇴직금 이월분은 유지 |

| 세액공제 미적용 납입금만 인출 | 세금 무발생 (단, 금융사에 반드시 구분 요청) |

인출 전 ‘자율납입금 vs 퇴직금’ 구분 여부가 핵심 포인트입니다.

링크트리: 유튜브+블로그+쿠팡 필수템 - https://linktr.ee/RASFLEX

RASFLEX | Instagram | Linktree

📌 스마트하게 살아가는 RASFLEX.ZIP, 🎁 제가 실제로 쓰는 쿠팡 추천템, 📺 유튜브 & 블로그 & 필수템 모음, ⬇️ 아래 링크에서 확인하세요!

linktr.ee

Q&A: IRP 환매 관련 자주 묻는 질문

Q1. IRP 환매 시 세금은 얼마나 나오나요?

A. 일반 중도 해지 시 세액공제 환수 + 2.2% 가산세, 퇴직금 이월분 해지 시 16.5% 기타소득세 부과됩니다.

Q2. IRP 계좌를 해지하면 불이익은?

A. 기존 세제혜택 전액 반납뿐 아니라, 향후 IRP 재가입 시 불이익은 없습니다. 단, 퇴직금 수령 시 연금 조건 충족 못 하면 세금이 큽니다.

Q3. 세금 없이 인출하려면?

A. 비세액공제 납입금만 지정 인출하면 세금이 발생하지 않습니다. 이 경우 금융사에 '자율납입금 구분 인출 요청'을 명확히 해야 합니다.

결론: IRP 환매 전, 반드시 세금·해지조건을 체크하세요

IRP는 절세 효과가 큰 상품이지만, 중도 환매 시에는 예상보다 큰 세금이 부과될 수 있습니다. 55세 이전, 5년 미만, 세액공제 수령 상태라면 인출 전에 금융사 상담 → 금액 구분 요청 → 불이익 최소화 전략을 꼭 세워두세요.

태그: #IRP환매, #퇴직연금중도해지, #IRP세금주의, #퇴직소득세이월납입, #연금계좌환매, #IRP수수료, #개인형퇴직연금, #세액공제환수

'재테크 연구소 > 금융 기초 지식' 카테고리의 다른 글

| 신용카드 한 장으로 모든 소비 해결하기: 효율적인 카드 선택 전략 (2) | 2025.05.30 |

|---|---|

| 카드 실적 유예기간 활용으로 3만 원 절약한 생생 후기 (1) | 2025.05.29 |

| IRP 의무가입 요건이 바뀐다? 2025년 변화 체크 (2) | 2025.05.27 |

| IRP 수익률 vs 수수료, 어디를 먼저 봐야 할까? (2) | 2025.05.26 |

| IRP 개설 시 유리한 은행은 어디일까? (1) | 2025.05.15 |